Ипотека — это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Следует различать понятия ипотека и ипотечное кредитование, при котором кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

В случае неисполнения основного обязательства, взыскание обращается только на заложенное недвижимое имущество, а залогодержатель имеет преимущественное право на удовлетворение своих требований перед другими кредиторами должника.

Происхождение понятия

Термин «ипотека» (от др.-греч. ὑποθήκη) впервые появился в Греции в начале VI в. до н. э. Древние греки так обозначали ответственность должника перед кредитором своей землёй. На границе земельного участка заёмщика ставили столб с надписью, которая гласила, что эта земля обеспечивает долг. Такой столб и назывался «ипотекой», в переводе с древнегреческого — «подпорка», «подставка». Но залог земли как способ обеспечения исполнения обязательства был известен ещё в Древнем Египте.

Законы

Основными правовыми актами, которые регулируют вопросы ипотеки, являются Гражданский кодекс Российской Федерации и Федеральный закон № 102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге недвижимости)». А также нормативно-правовые акты, в которых затрагивается вопрос об ипотеке.

Основания возникновения ипотеки и ее регулирование

Действующим законодательством предусмотрены два вида оснований возникновения ипотеки:

- в силу закона;

- в силу договора.

Ипотека в силу закона

Ипотека в силу закона (легальная ипотека) — ипотека, возникающая при наступлении определенных фактов, указанных в законе, независимо от волеизъявления сторон в отношении возникновения ипотеки, при переходе права собственности на объект недвижимости от одного лица к другому, точнее при приобретении данного права новым собственником, но при обязательном наступлении определенных законом фактов.

Ипотека в силу закона возникает в следующих пяти основных и распространенных случаях:

- Приобретение жилых домов, квартир, земельных участков с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа.

- Строительство жилых домов, зданий, сооружений или квартир с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа.

- Продажа в кредит.

- Рента.

- Залог имущественных прав.

Ипотека в силу договора

Ипотека в силу договора (договорная ипотека) — ипотека, возникающая на основании договора об ипотеке (залоге недвижимости).

Договор об ипотеке не является самостоятельным обязательством, а заключается в обеспечение обязательства по договору займа, кредитному договору или иному обязательству.

Ипотека в силу закона отличается от ипотеки, возникающей на основании договора, только тем, что первая возникает в силу прямого указания в законе и регистрируется автоматически вместе с другим договором даже без заявления сторон, а ипотека в силу договора подлежит регистрации по отдельному заявлению сторон. Поскольку ипотека в силу закона возникает при целевом кредите на приобретение жилья, при регистрации такой ипотеки меняется собственник объекта недвижимости, а если быть более точным, то - такая ипотека возникает одновременно с приобретением недвижимости заёмщиком.

Имущество, которое может быть предметом ипотеки

Имущество, которое может быть предметом ипотеки, определено в статье 5 Закона об ипотеке — недвижимые вещи, указанные в статье 130 ГК РФ, права на которые зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним.

К таким вещам относят:

- земельные участки, за исключением земельных участков, указанных в статье 63 Закона об ипотеке;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты.

Оценка платежеспособности заемщика (андеррайтинг)

(Правила оценки платежеспособности клиента и расчета максимальной суммы кредита)

Андеррайтинг — оценка возможностей Клиента по обслуживанию выданного ипотечного кредита, то есть расчет суммы кредита, который заёмщик сможет выплатить, с учетом особенностей самого заёмщика (тип трудоустройства, ежемесячный доход и возможность его подтверждения, наличие созаёмщиков или поручителей, состав семьи, наличие несовершеннолетних иждивенцев, др.). Клиент проходит процедуру андеррайтинга дважды: при обращении к ипотечному брокеру (её проводит андеррайтер брокерской компании) перед заключением договора на оказание услуг, а также в банке (проводят кредитные аналитики банка) при рассмотрении заявления на выдачу ипотечного кредита.

Краткое описание процедуры андеррайтинга в банке. Расчет коэффициентов:

| Коэффициент | Описание | |

|---|---|---|

| П/Д | Платеж/Доход | отношение платежей по кредиту к доходу заемщика за соответствующий период |

| О/Д | Обязательства/Доход | отношение обязательных расходов заемщика к общему совокупному учитываемому доходу |

| К/З | Кредит/Залог | отношение суммы запрашиваемого кредита к стоимости приобретаемого имущества |

| К/Л | Кредит/Ликвидационная стоимость | отношение суммы предоставляемого кредита к минимальной цене продажи недвижимого имущества |

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заёмщика и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.). П/Д, О/Д и К/З могут варьироваться в зависимости от субъекта РФ, предпочтений того или иного банка и размеров средней оплаты труда.

| П/Д = не более 40 % |

|---|

| О/Д = не более 60 % |

| К/З = не менее 30 % и не более 90 % |

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояния, такие как: справка о доходах свободной формы или на бланке кредитной организации, устным подтверждением руководства организации-работодателя, текущими подтверждаемыми расходами либо анализом доходов организации для руководителей, ИЧП и крупных акционеров. Отметим, что хотя правила андеррайтинга являются стандартными, на практике они часто определяются каждым банком в отдельном порядке. Для сокращения срока рассмотрения заявки Кредитным комитетом банка брокер обычно знает все правила и предпочтения андеррайтеров банка, и сводит к минимуму время их работы над кредитным делом.

Особенности ипотечного кредита

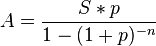

Кредит выдается на длительный срок (до 50 лет). Процентная ставка по ипотечному кредиту ниже, чем по другим видам кредитов. Заемщик ипотечного кредита должен иметь в наличии так называемый «первоначальный взнос» — часть стоимости недвижимости, приобретаемой без учета ипотечного кредита (хотя в некоторых банках это условие не обязательно). Размер первоначального взноса обычно влияет на процентную ставку кредита и варьируется от 0 % до 70 % стоимости ипотечной недвижимости. Банк выдвигает к заемщику ипотечного кредита ряд специальных требований: о подтверждении дохода, о наличии непрерывного стажа работы и пр. Обязательными участниками ипотечного кредитования являются страховые и оценочные компании, которые обеспечивают банку безопасность сделки. Погашение ипотечного кредита осуществляется обычно равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа (A) вычисляется по формуле:

, где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов.

, где S — величина (тело) кредита, p — величина процентной ставки за период (в долях), n — количество периодов.

Иная форма — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце); здесь размер первого платежа (A1) таков: A1 = S * (p + 1 / n). Достоинство этой формы платежей — меньшая сумма процентов (меньше переплата).

Налоговые льготы в России

В России действует закон (Налоговый кодекс РФ), по которому заёмщик имеет право на налоговый вычет, в размере суммы потраченной на приобретения жилья, но не превышающей 2 миллиона рублей и уплаченных процентов по займам, выданным на приобретение жилья, без ограничений по сумме. Вычет предоставляется 1 раз в жизни. При этом есть две возможности получить заемщиком данный вычет:

- Если у заемщика единственное место работы, он может обратиться в бухгалтерию по месту работы, и заявив о приобретении жилья, предоставив подтверждающие документы, и бухгалтер не будет перечислять подоходный налог до тех пор пока данное право не будет использовано.

- В налоговом периоде перечислять все налоги, а в конце года в налоговой заявить о праве на налоговый вычет. Налоговая служба должна будет вернуть уплаченные налоги после проверки документов.

13 марта 2008 года Конституционный суд издал Постановление № 5-П. Признав не противоречащим Конституции РФ положения других федеральных законов, суд однозначно разъяснил свою позицию — родители могут получать налоговый вычет с сумм, израсходованных на приобретение недвижимости своим несовершеннолетним детям.

По последним данным, 11 % заемщиков на рынке ипотечного кредитования прекратили выполнять свои обязательства по выплате.